")

Il Decreto Attuativo che disciplina il Piano Transizione 5.0 è pubblicato in Gazzetta Ufficiale.

DAL PNRR IL PIANO DI TRANSIZIONE 5.0

“Ulteriori disposizioni urgenti per l’attuazione del PNRR”, è stato istituito un credito d’imposta alle imprese che effettuano nuovi investimenti in strutture produttive, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

APERTO IL PORTALE WEB PER ACCEDERE ALLA MISURA

A seguito della pubblicazione del decreto da parte del Ministero per le Imprese e il Made in Italy, il Gse ha aperto il portale attraverso cui è possibile presentare le richieste di accesso alla misura.

Il Piano nasce per il settore industriale ma è stato esteso al settore agricolo, specie per le realtà produttive più strutturate, che possano dimostrare risparmi energetici ed il miglioramento dell’efficienza energetica.

Nel suo complesso, il “Piano Transizione 5.0” costituisce un importante elemento di continuità con l’operatività del credito d’imposta Transizione 4.0.

6,3 MILIARDI IN DUE ANNI

Il Piano Transizione 5.0 dispone di una dotazione di 6,3 miliardi di euro per il biennio 2024-2025: risorse queste che si sommeranno a quelle già previste per il piano Transizione 4.0. Si tratterà di due incentivi complementari. Il credito di imposta 4.0 continuerà a incentivare l’acquisto di beni caratterizzati da innovazioni digitali, il piano Transizione 5.0 prevederà incentivi più elevati per quegli investimenti in beni e attività che generino risparmi energetici o apportino miglioramenti dell’efficienza energetica.

NOVITA PIU IMPORTANTI

Fondamentalmente, Agricoltura 5.0 riprende l’impianto di Agricoltura 4.0, almeno per quanto riguarda i requisiti generali (per esempio, i beni ammessi all’agevolazione). Modifica più importante è che il nuovo bene strumentale dovrà generare un risparmio energetico almeno del 3% se per avere un credito d’imposta.

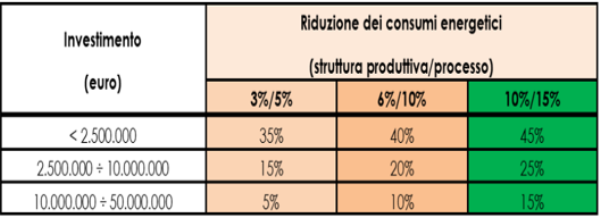

L’ammontare di quest’ultimo varia inoltre in base al risparmio energetico ottenuto. Per investimenti fino a 2,5 milioni di € presumibilmente quelli che interessano il settore agricolo – si va da un minimo del 35% dell’investimento (per un risparmio energetico di almeno il 3%) fino a un credito massimo del 45% per un risparmio di oltre il 10%.

OGNI MACCHINA SOSTITUITA DEVE GARANTIRE UN RISPAMIO DEL 5%

Questi valori si riferiscono all’intera struttura produttiva, dunque all’azienda agricola o agromeccanica nel suo complesso. Se la macchina è utilizzata in un solo processo (per esempio, una mietitrebbia), invece, è necessario garantire un risparmio minimo del 5% per ottenere il beneficio più basso e di almeno il 15% per arrivare allo sconto massimo (45%, come scritto). Chiaramente, soprattutto per un’azienda che dispone di diversi mezzi, è molto più semplice conseguire un risparmio energetico attorno al 10% su un singolo processo, come la trebbiatura, che un minor consumo energetico del 3% calcolato però sull’intero fabbisogno aziendale; è tuttavia necessario che il bene sia utilizzato in un solo processo, eventualità che ben difficilmente riguarda i trattori.

COMBUSTIBILI FOSSILI: UN’ECCEZIONE PER L’AGRICOLTURA

La versione industriale del Piano prevede che non siano finanziabili macchine alimentate con combustibili fossili. C’è un’eccezione per le macchine agricole, non essendovi al momento un valido sostituto per i motori a gasolio.

SOSTITUZIONE DEI TRATTORI

Per ottenere lo sgravio fiscale è necessario sostituire un trattore di Stage I o precedenti con un mezzo che sia di Stage V. Non sono quindi ammessi cambi di mezzi, realizzatisi in più occasioni con Agricoltura 4.0, che vedano la cessione di un trattore vecchio di pochi anni per acquistarne uno nuovo.

VEICOLI AGRICOLI O FORESTALI

I veicoli agricoli e forestali, come definiti dal regolamento UE 2013/167 e dal regolamento UE2016/1628, per poter fruire dell’incentivo Transizione 5.0 devono soddisfare, oltre ai requisiti già previsti per Transizione 4.0 (quali le 5+2 di 3 caratteristiche tecnologiche in quanto riconducibili ai beni inclusi al punto elenco 11 del primo gruppo dell’allegato A alla legge 232/2016), anche le seguenti condizioni. L’uso di combustibili deve essere temporaneo e tecnicamente inevitabile. L’ammissibilità è consentita solo nel caso di investimento sostitutivo. La sostituzione deve obbligatoriamente consentire il passaggio da motori Stage I (o precedenti) a Stage V.

Il passaggio ad un veicolo agricolo di tipo Stage V risulta verificato laddove, in sede di acquisto del nuovo veicolo, venga realizzata la contestuale dismissione di un veicolo univocamente identificato con motore Stage I (o precedente) già in possesso da parte dell’impresa alla data del 31.12.2023, che potrà essere documentata attraverso il certificato di rottamazione. Il rispetto delle condizioni avviene anche quando i mezzi agricoli usano come combustibili HVO o Biodiesel.

CINQUE ANNI PER USARE IL CREDITO D’IMPOSTA

Sono oggetto di beneficio gli investimenti fatti negli anni 2024 e 2025, utilizzando i crediti riconosciuti a seguito di un complesso iter procedurale. Questi andranno in compensazione entro il 31 dicembre 2025. Vi sono poi cinque anni per utilizzare tutto il credito d’imposta, dividendo in quote equivalenti.

Per tutto quanto attiene lo studio di fattibilità del Piano di Transizione 5.0 e tutti gli adempimenti necessari a tale accesso, invitiamo i nostri Associati a rivolgersi a professionisti abilitati.

E’ ancora in corso il Credito di Imposta 4.0 in scadenza il 30/06/2026 (con prenotazione in fattura del 20% entro il 31/12/2025). Qui la percentuale di credito spettante è del 20%, sottostando ad una procedura più snella stante i presupposti normativi da rispettare dettati dalla Legge di Bilancio n. 178/2020.

Transizione 4.0 link

https://www.mimit.gov.it/it/incentivi/credito-dimposta-per-investimenti-in-beni-strumentali

Transizione 5.0 link

https://www.gse.it/servizi-per-te/attuazione-misure-pnrr/transizione-5-0

Puoi seguirci anche sui social: siamo su facebook, e linkedin. Se vuoi essere informato delle novità, compila il modulo newsletter e whatsapp presente in home page. Se vuoi leggere ricette trovi tutto su http://www.risotto.us e se vuoi comprare dell’ottimo riso in cascina collegati a http://www.bottegadelriso.it