")

Rimangono chiuse le sale di contrattazione nell’ultima settimana dell’anno, lasciando così invariati i listini. I bollettini sono simili ormai da 40 giorni. La domanda è notevolmente calata e l’offerta ha deciso di adeguarsi, evitando di forzare le vendite. Ne è conseguito un numero limitato di scambi e quotazioni stabili, sebbene accompagnate da diciture quali “scambi ridotti” o “valori nominali”.

Questo sviluppo, positivo nel breve termine, rischia di influire negativamente nei prossimi mesi. Oggi sembra probabile un prossimo calo nei listini. Inoltre, è pressoché impossibile attendersi apprezzamenti rispetto ai valori attuali. Ciò alla luce di prezzi proposti dai compratori spesso inferiori di 5 €/q rispetto alla valutazioni ufficiale, come riferito dagli operatori, ed un bollettino trasferimenti che, all’ultima rilevazione del 26 dicembre, propone valori che sembrano presagire un surplus di offerta.

POCO TRASFERITO, MOLTE RIMNENZE

| 23/24 | 22/23 | 21/22 | 20/21 | |||||

| trasferito | rimanenze | trasferito | rimanenze | trasferito | rimanenze | trasferito | rimanenze | |

| tondo | 135664 | 279035 | 109458 | 267061 | 198692 | 198247 | 166128 | 296325 |

| lungo b | 141787 | 219030 | 113280 | 246780 | 160184 | 186287 | 141322 | 164055 |

| interno | 141042 | 269006 | 140553 | 194326 | 184776 | 298013 | 186035 | 244831 |

| export | 64847 | 163534 | 56164 | 123860 | 96516 | 124199 | 85099 | 217240 |

| tot | 499748 | 967407 | 435281 | 857671 | 660247 | 846168 | 591833 | 950142 |

Per i tondi i dati rendono chiaro come i trasferimenti siano maggiori rispetto all’anno scorso ma deficitari rispetto ad un anno “standard” come il 20/21. Molto deficitari rispetto al 21/22, in cui vi fu l’esplosione della domanda che portò a prezzi superiori anche rispetto a Carnaroli. Le rimanenze sono simili rispetto allo scorso anno, di poco maggiori. Con questi valori nella scorsa campagna i prezzi sono calati nella seconda metà, crollando poi tra maggio e giugno. risicoltori

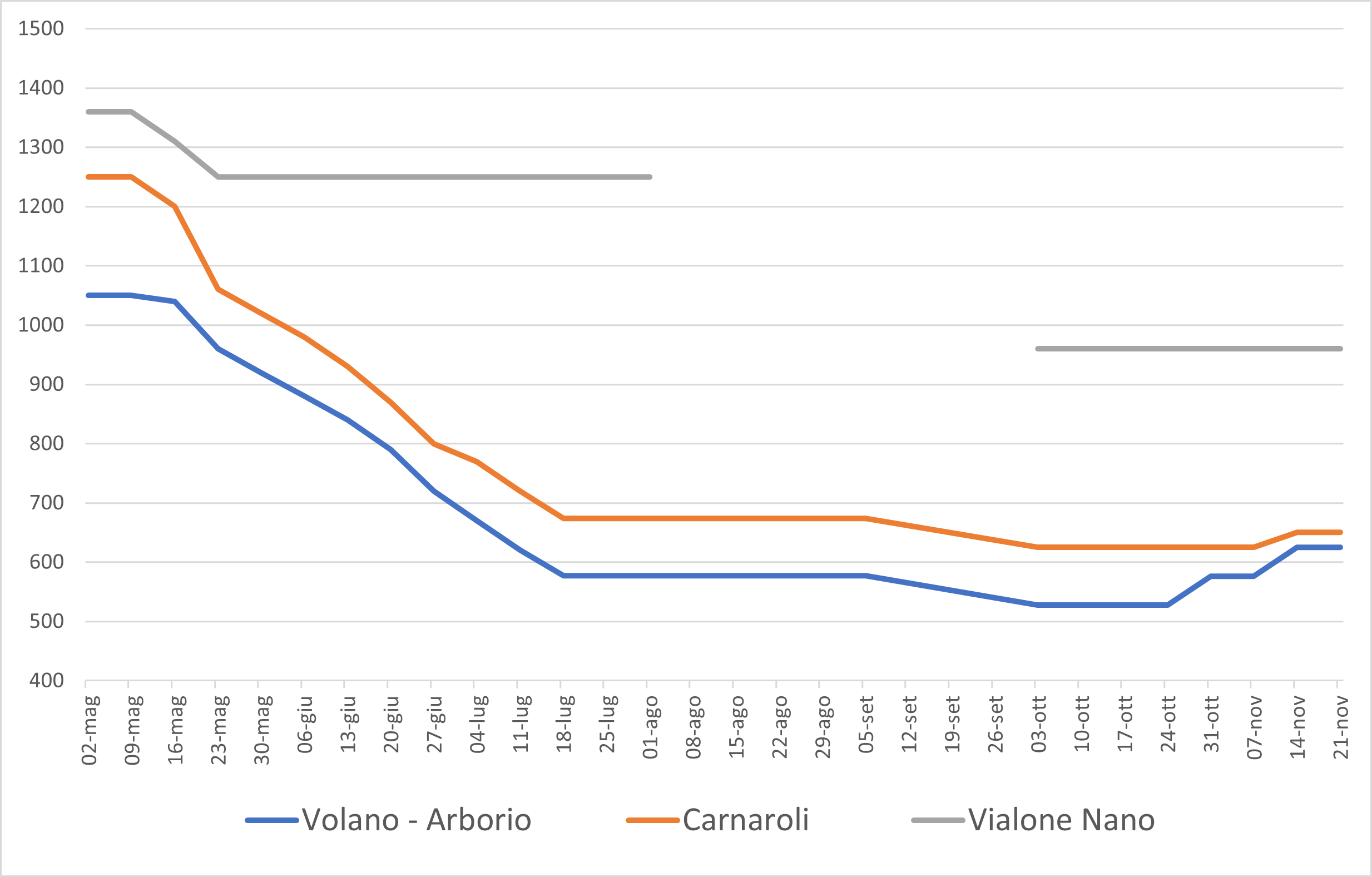

Per i lunghi A ed i medi vi proponiamo la rappresentazione suddivisa in mercato interno ed export. Questa mostra una situazione caratterizzata da valori di trasferito poco maggiori rispetto all’anno scorso, in cui vi fu il deficit produttivo dovuto alla siccità, e lontani dalle annate “standard” precedenti. Le rimanenze non sono così elevate rispetto agli anni passati. Sono maggiori, tuttavia, delle precedenti rilevazioni nei casi in cui il prezzo non ha mostrato andamenti in calo maggiore rispetto gli altri comparti nella seconda parte del mercato.

Rimanenze importanti anche per i lunghi B ma meno preoccupanti in virtù della carenza a livello internazionale. I trasferimenti sono in linea anche con le annate non influenzate dalla siccità, pur considerando che per questi risi non vi fu molta carenza lo scorso anno rispetto agli altri gruppi, grazie ad un maggiore investimento di superficie. In generale questo segmento di mercato, dimostratosi da sempre il più stabile in quanto a prezzi, pare possa mantenere questa caratteristica anche nei prossimi mesi. Ciò a meno di scossoni sul fronte internazionale.

CONTESTO SCATURITO DA UN FINE MERCATO ANOMALO RISICOLTORI

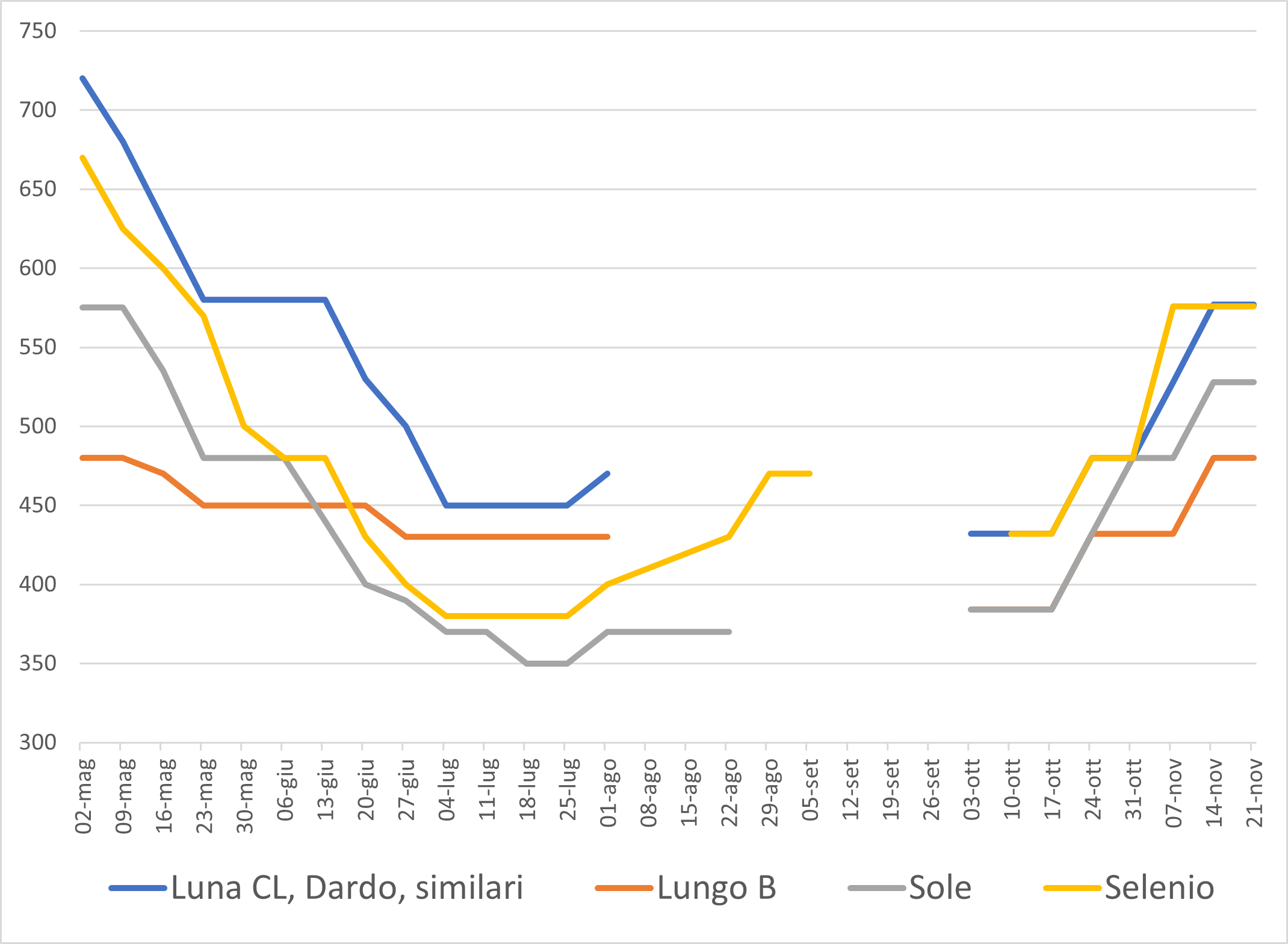

Sommando questi contesti singoli si evince dai dati sul totale come sia uscito poco risone dai magazzini dei risicoltori e ve ne sia di più di qualsiasi rilevazione precedente tra quelle proposte. Il primo dato potrebbe essere divenuto realtà anche in seguito all’estate anomala che abbiamo vissuto. Tra maggio e settembre l’industria ha acquistato, con maggior forza contrattuale dal momento che i risicoltori dovevano fare spazio nei magazzini per il nuovo raccolto, il molto risone avanzato. Questo era rimasto invenduto in seguito al calo della domanda nei primi mesi del 2023, causato dal calo nel consumo a sua volta dovuto al precedente forte aumento nei prezzi. Come si evince dall’andamento delle quotazioni su Milano, borsa che emette le valutazioni in modo più costante, nel periodo maggio-agosto i cali nelle quotazioni sono stati importanti e repentini, per tutti eccetto i lunghi B.

NON FORZARE LE VENDITE E’ GIUSTO MA…

Le quotazioni raggiunte hanno faticato a riprendersi dopo il nuovo raccolto, dal momento che le riserie erano ancora coperte. Più complesso è il caso dei risi da interno. Qui si è verificato anche un surplus produttivo nell’ultima campagna, i valori raggiunti in quel momento sembrano essere oggi il riferimento per il mercato in corso.

Non forzare le vendite è dunque giusto per evitare di ottenere prezzi inferiori ai listini in momenti di scarsa richiesta ma si rischia di avere troppa merce nei mesi precedenti al nuovo raccolto, quando si è costretti a vendere. Ciò porta a bruschi cali a listino. Un rischio che corriamo anche quest’anno viste le rimanenze elevate. Ci si augura di smaltirle in modo più costante nel corso dei prossimi mesi, magari a prezzi inferiori agli attuali ma evitando di trattenerle troppo per venderle a prezzi in forte calo nei mesi prima del nuovo raccolto.

Appare chiaro però come sia complesso evitare di subire gli andamenti del mercato, maggiormente influenzato dalle scelte di un’industria capace di organizzarsi negli acuisti e di consumatori fulcro del sistema di mercato odierno. Autore: Ezio Bosso.

Puoi seguirci anche sui social: siamo presenti su facebook, instagram e linkedin. Se vuoi essere informato tempestivamente delle novità, compila il modulo newsletter e whatsapp presente in home page. Se vuoi leggere ricette e notizie sul riso in cucina trovi tutto su http://www.risotto.us e se vuoi comprare dell’ottimo riso in cascina collegati a http://www.bottegadelriso.it

risicoltori