")

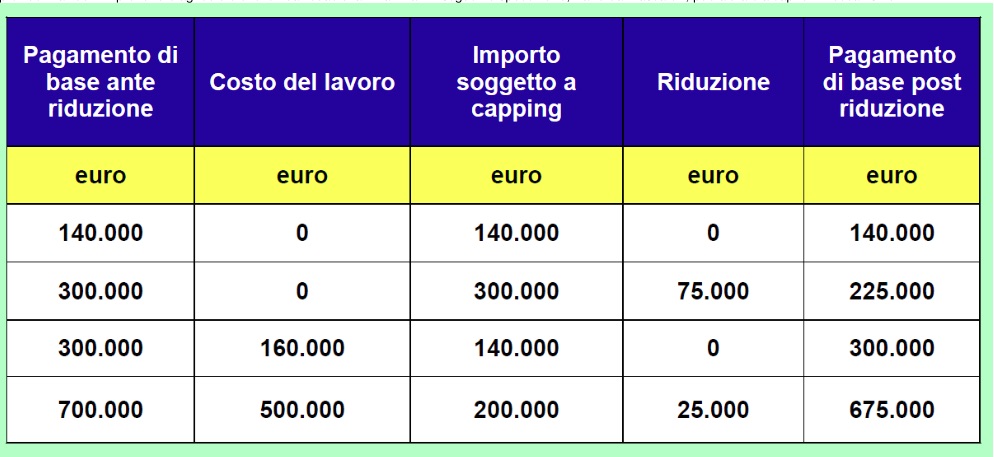

Nell’ambito della riforma della Pac che si sta faticosamente avviando ad entrare a regime un discorso a parte va fatto per le aziende, in genere di estensione grande o molto grande, soggette alla limitazione del pagamento di base generalmente definita “capping”. La norma nasce dalle proteste di chi sostiene l’iniquità della struttura originaria della Politica Agricola Comunitaria basata sul sostegno dei redditi, che pagando linearmente i produttori in base alle superfici coltivate, finisce per premiare le aziende di maggiori dimensioni che si ritengono, almeno teoricamente, meno “bisognose” di sostegno per competere sui mercati. In effetti la riforma della Pac ha introdotto due “innovazioni” orientate, almeno in teoria, a limitare le incongruenze dovute a pagamenti giudicati “eccessivi” dall’ opinione pubblica o non indirizzate a “veri” agricoltori. Da un lato la riforma Pac ha introdotto la cosiddetta “black list” dei soggetti esclusi dai pagamenti, quali enti pubblici ed amministrazioni locali (a meno che svolgano attività di ricerca), aeroporti, banche ed assicurazioni (che perlatro hanno in genere attività agricole separate dall’ attività caratteristica, e pertanto sono di fatto fuori dalla “black list”). Dall’ altro ha dato facoltà agli Stati Membri di applicare a propria scelta diverse misure di limitazione dei pagamenti di base di importo più elevato: in ogni caso la riduzione minima è del 5% per la quota di pagamento eccedente i 150mila euro. Per questo si dovrebbe più propriamente parlare di “degressività” dei pagamenti quando la percentuale di riduzione è compresa tra il 5 ed il 99% e di “capping” vero e proprio solo quando la riduzione arriva al 100%. L’ Italia ha optato per un’ applicazione relativamente “forte” della “degressività” prevedendo una riduzione dei pagamenti del 50% dell’ importo eccedente i 150mila euro ed un taglio totale (quindi un vero “capping”) per gli importi eccedenti i 500 mila euro. Tuttavia l’Italia ha deciso che la degressività sia calcolata sottraendo dall’importo del pagamento di base inizialmente dovuto all’agricoltore (esclusi gli altri pagamenti), gli importi dei salari e degli stipendi effettivamente pagati e dichiarati dagli agricoltori per l’anno precedente, inclusi i contributi sociali e le imposte relative al lavoro. Sono inoltre deducibili, come specificato dalla circ. Agea ACIU 122 dell’ 1 marzo 2016, gli oneri previdenziali dell’imprenditore agricolo e di eventuali coadiuvanti familiari Il seguente specchietto, tratto da Frascarelli, può aiutare a capire il meccanismo.

Nell’ambito della riforma della Pac che si sta faticosamente avviando ad entrare a regime un discorso a parte va fatto per le aziende, in genere di estensione grande o molto grande, soggette alla limitazione del pagamento di base generalmente definita “capping”. La norma nasce dalle proteste di chi sostiene l’iniquità della struttura originaria della Politica Agricola Comunitaria basata sul sostegno dei redditi, che pagando linearmente i produttori in base alle superfici coltivate, finisce per premiare le aziende di maggiori dimensioni che si ritengono, almeno teoricamente, meno “bisognose” di sostegno per competere sui mercati. In effetti la riforma della Pac ha introdotto due “innovazioni” orientate, almeno in teoria, a limitare le incongruenze dovute a pagamenti giudicati “eccessivi” dall’ opinione pubblica o non indirizzate a “veri” agricoltori. Da un lato la riforma Pac ha introdotto la cosiddetta “black list” dei soggetti esclusi dai pagamenti, quali enti pubblici ed amministrazioni locali (a meno che svolgano attività di ricerca), aeroporti, banche ed assicurazioni (che perlatro hanno in genere attività agricole separate dall’ attività caratteristica, e pertanto sono di fatto fuori dalla “black list”). Dall’ altro ha dato facoltà agli Stati Membri di applicare a propria scelta diverse misure di limitazione dei pagamenti di base di importo più elevato: in ogni caso la riduzione minima è del 5% per la quota di pagamento eccedente i 150mila euro. Per questo si dovrebbe più propriamente parlare di “degressività” dei pagamenti quando la percentuale di riduzione è compresa tra il 5 ed il 99% e di “capping” vero e proprio solo quando la riduzione arriva al 100%. L’ Italia ha optato per un’ applicazione relativamente “forte” della “degressività” prevedendo una riduzione dei pagamenti del 50% dell’ importo eccedente i 150mila euro ed un taglio totale (quindi un vero “capping”) per gli importi eccedenti i 500 mila euro. Tuttavia l’Italia ha deciso che la degressività sia calcolata sottraendo dall’importo del pagamento di base inizialmente dovuto all’agricoltore (esclusi gli altri pagamenti), gli importi dei salari e degli stipendi effettivamente pagati e dichiarati dagli agricoltori per l’anno precedente, inclusi i contributi sociali e le imposte relative al lavoro. Sono inoltre deducibili, come specificato dalla circ. Agea ACIU 122 dell’ 1 marzo 2016, gli oneri previdenziali dell’imprenditore agricolo e di eventuali coadiuvanti familiari Il seguente specchietto, tratto da Frascarelli, può aiutare a capire il meccanismo.

In effetti, con la “deducibilità” del costo del lavoro, l’effettivo impatto della norma dovrebbe risultare relativamente contenuto (anche se paradossalmente “rischia” di più una grande azienda condotta direttamente da più persone magari legate da vincolo di parentela che non una azienda con uso esclusivo di salariati). In ogni caso la riduzione si applica solo al pagamento “di base” e non alla quota “greening” o ad eventuali pagamenti “accoppiati”. La citata circ. Agea ACIU 122/2016 specifica la documentazione che viene richiesta per accertare gli importi degli oneri per salari, stipendi e contributi previdenziali (che è comunque relativa all’ anno precedente la domanda: quindi chi presenta domanda PAC per il 2016 dovrà documentare gli oneri relativi al 2015).