")

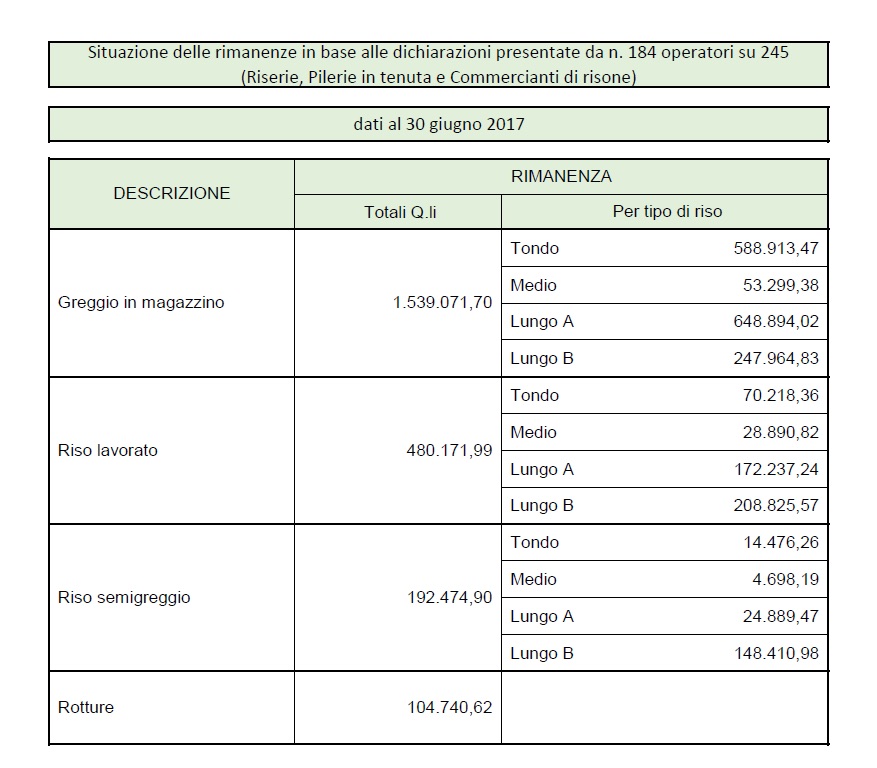

Fare previsioni sul mercato del riso è difficile. Un passo avanti nella trasparenza della filiera è la pubblicazione delle scorte presso le riserie, che da qualche mese è effettuata dall’Ente Nazionale Risi. Secondo i dati diffusi il 27 luglio (ma si riferiscono al 30 giugno), le scorte di risone presso le riserie sono pari a un milione e mezzo di quintali. Queste scorte, che risultano già sottratte al monte risone in commercio, vanno sommate alle quantità già acquistate ma non ancora trasferite alle riserie e che è impossibile quantificare precisamente. Per avere un quadro ancor più chiaro occorrerebbe attuare la vecchia proposta del censimento dei contratti fatta per via telematica, caldeggiata 4 anni fa dalle Camere di Commercio, e dai sindacati agricoli, ma al momento è difficile andare oltre stime molto parziali.

Fare previsioni sul mercato del riso è difficile. Un passo avanti nella trasparenza della filiera è la pubblicazione delle scorte presso le riserie, che da qualche mese è effettuata dall’Ente Nazionale Risi. Secondo i dati diffusi il 27 luglio (ma si riferiscono al 30 giugno), le scorte di risone presso le riserie sono pari a un milione e mezzo di quintali. Queste scorte, che risultano già sottratte al monte risone in commercio, vanno sommate alle quantità già acquistate ma non ancora trasferite alle riserie e che è impossibile quantificare precisamente. Per avere un quadro ancor più chiaro occorrerebbe attuare la vecchia proposta del censimento dei contratti fatta per via telematica, caldeggiata 4 anni fa dalle Camere di Commercio, e dai sindacati agricoli, ma al momento è difficile andare oltre stime molto parziali.

Probabilmente tra 4-5 settimane compariranno sul mercato le prime partite del nuovo raccolto, di solito di qualità non eccelsa. La nuova campagna risicola partirà quindi all’insegna dell’abbondanza, fatti salvi gli eventi climatici (grandinate, brusone, ecc.) che nelle stesse settimane determineranno il quantitativo della produzione 2017. Le notizie che accompagnano quest’attesa sono contraddittorie. Per un verso, le denunce di semina presentate dagli agricoltori e diffuse dall’Ente Risi legittimano un certo ottimismo, perché il riso indica fa registrare una netta crescita. Lo stesso presidente dell’Ente Risi, Paolo Carrà, commentando la tabella sottostante, parla a tal proposito di «un riequilibrio, seppur parziale, dell’offerta di risone italiana» che «non risolve, ma aiuta». Peraltro, se Carrà, riferendosi al braccio di ferro in corso sulle importazioni dai Pma, si dice preoccupato per la riduzione dell’ettarato complessivo, il mercato, per contro, non sembra temerla: le quotazioni non si schiodano dal profondo rosso cui ci hanno abituati nei mesi scorsi. Il rimbalzo di fine campagna, fisiologico quando scarseggia la materia prima, è ormai un pallido ricordo. I più temono, al contrario, che anche l’avvio della nuova campagna 2017/2018 possa aprirsi con ribassi. I prezzi del mercato mondiale, del resto, presentano una modesta flessione, dopo le punte raggiunte con continui rialzi nella prima parte del 2017, anche se sul piano storico i prezzi sono ancora superiori del 15% rispetto ai minimi del 2016.