")

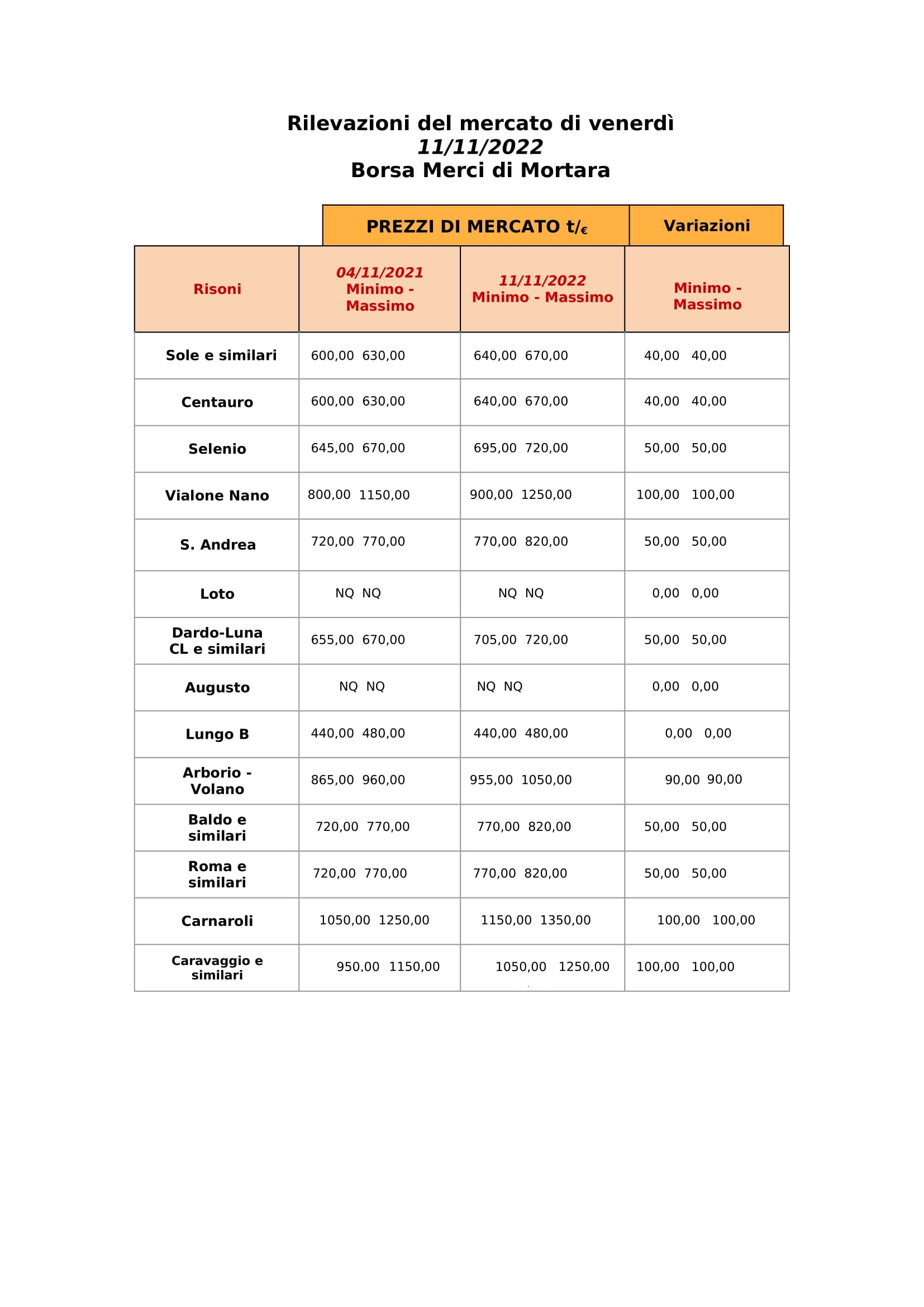

Mercato con molte variazioni a listino, anche perché relative a due settimane di contrattazioni, ma poche novità, nella mattinata di venerdì a Mortara. Vengono confermati i prezzi massimi visti martedì a Milano (leggi l’analisi precedente). Il solo gruppo Carnaroli è capace di fare passi avanti ed i lunghi A di pregio ancora non quotati.

SQUILIBRIO COSTANTE

La domanda continua a mostrarsi insistente e l’offerta poco interessata alla vendita. Questo costante squilibrio porta ad un nuovo massimo per almeno un gruppo merceologico. Carnaroli raggiunge 140 €/q lordi per il classico e 130 €/q lordi per i similari. Addirittura pare si possano ottenere cifre già maggiori, fino a 150 €/q lordi, nei casi di partite dalla resa vicina al 60%. Si tratta di una vera rarità per il Carnaroli classico da sempre e ancor di più in questa campagna.

Il gruppo Arborio si conferma a 110 €/q lordi, come proposto già martedì a Milano. La cifra, va ricordato, si riferisce a partite dalla resa almeno pari al 57%, secondo quanto riportato dagli operatori. Manca, al contrario, la conferma degli 85 €/q lordi per i lunghi A di pregio (voci Loto e Augusto), ancora non quotati a listino. Tutte ferme le altre voci a listino, le cui variazioni erano già state registrate in sedute precedenti.

ADDIO AI DAZI

Ancora immobili i lunghi B, nonostante in sala di contrattazioni si parli sempre più insistentemente di un prossimo approdo a 55 €/q lordi. Su questo gruppo merceologico potrebbe influire maggiormente l’importazione, soprattutto in seguito alla definitiva bocciatura di un rinnovo dei dazi, ufficializzata pochi giorni fa. Certo queste limitazioni erano decadute mesi fa ma fino ad oggi il clima di incertezza riguardo al loro rinnovo. Quest’ultimo elemento unito all’elevato costo di trasporto, aveva probabilmente influito sul rinstaurarsi dei rapporti commerciali profondi con i paesi alla quale erano dedicate.

Oggi si ha la certezza che non verranno reintrodotte, per cui potrebbe nuovamente aumentare la quantità di riso lavorato importato dai quei paesi. Inoltre, sappiamo che livello di prezzo aveva portato il risone non più di qualche campagna fa, quando ci si aggirava attorno ai 20-25 €/q per gli “indica”. I costi di trasporto attuali non dovrebbero portarci nuovamente a quelle cifre ma questo fattore potrebbe agire da blocco alla crescita del prezzo dei lunghi B.

MANCANO DATI DALLE RISERIE

La tendenza al rialzo, in ogni caso, è palpabile in ogni gruppo merceologico. Rimane solo da chiedersi fino a dove potranno spingersi i prezzi, anche se capirlo ad oggi risulta pressoché impossibile. Non si conoscono ancora, infatti, i dati riguardanti la produzione totale, che però saranno gli unici pubblicati completamente da Ente Risi, mentre abbiamo accesso solamente a numeri parziali sulle giacenze presso le riserie e nulli sulle importazioni.

I trasferimenti settimanali, intanto, tornano intorno a quota 30mila tonnellate, lo standard in questo inizio di mercato, e rimangono complessivamente ad un -30% rispetto alle due annate precedenti, in linea con il probabile calo produttivo. Autore:Ezio Bosso.